経営指標の重要性

経営者やマネジメントをする立場にいるみなさんは、何に基づいて経営判断、意思決定を行っていますか?

経営者やマネジメントをする立場にいるみなさんは、何に基づいて経営判断、意思決定を行っていますか?

経験や感覚的なものだけに頼っている方も多いと思います。それを否定するつもりは全くありません。むしろそういったものが、企業の成長の鍵であり、強みの源泉であることが多いからです。

しかし、社員の誰もがそういった感覚的に判断をするだけの経験や能力を持っているわけではありません。正しい判断を下すためには、正しく正確に状況を把握しなければ行けません。

顧客数、商品数、社員数が増え会社の規模が大きくなるに連れ、客観的に状況を把握することは難しくなってきます。そういった時に、経営指標は定量的に現状を分析するため、日々の判断にとても役立ちます。

今回は、経営指標の中でも、主に最適な在庫管理のために使われる「ABC分析」に関して詳しく見ていきます。

ABC分析とは

ABC分析とは、重点分析とも言われる、在庫分析手法です。後に書きますが、在庫管理だけでなく他の分野にも応用できます。

ABC分析とは、重点分析とも言われる、在庫分析手法です。後に書きますが、在庫管理だけでなく他の分野にも応用できます。

簡単に説明すると、商品や原材料などの在庫を、その商品の売上高や販売頻度などで評価し、Aグループ、Bグループ、Cグループの三段階に分類する分析手法です。

このABC分析は、経済学の理論である、パレートの法則と深く関わりがあります。

パレートの法則は、全体の大部分の数値は、全体の一部が構成しているというものです。80:20の法則とも言われており、全体の20%が全体の数値に大きく貢献しているというものです。

ビジネスの現場に当てはめると、自社の利益が100あるとしたら、100いる顧客の内20%の顧客が利益の80を生み出し、残り80%の顧客は利益20しか自社にもたらしていないというものです。

このパレートの法則の考え方を在庫管理に持ってきたものがABC分析です。会社の利益への貢献度の高い重要な商品を洗い出し、それを重点的に補充することで効率的な在庫管理が実現します。

重要度に応じて、ABCの三段階に分類することが、この分析手法の要であるため、在庫管理の他、会社の利益への貢献度に応じた顧客管理などにも使うことができます。

ABC分析の方法

ここでは具体的にどのようにABCの分析を行うかを紹介します。

ここでは具体的にどのようにABCの分析を行うかを紹介します。

前章で商品を売上への貢献度によって重要度分けすると書きましたが、その貢献度をどうやって図るか、どこからどこまでがAグループ、どこからどこまでが他のグループなのかが、ABC分析の鍵となってきます。

重要度の評価軸

商品在庫管理の場合、評価軸を「売上割合」とし、それぞれの商品の売上が全体の売上のどのくらいの割合を占めているかで、高い順に並べるのが一般的です。

他にも、売上でなく、利益に着目し、「粗利益割合」を評価軸とすることもできます。また、コストカットが課題となっている場合は、全商品の原価に対するそれぞれの商品の原価の割合を評価軸にすると効果的かもしれません。

例えば、売上割合を評価軸とするならば、必要な数値は以下の通りです。

①累計売上高

②商品ごとの売上高(販売価格×販売個数)

③商品ごとの売上割合(②÷①)

A,B,Cへの分類方法

売上割合を評価軸とした場合、どこからどこまでをAとするか、BやCの範囲はどうするかを決定します。

基本的に、全体の70%を占める商品群をAグループ、20%をBグループ、10%をCグループだとします。これらの分類は「累計売上割合」を元に行います。

以下のような売上割合であれば、ウォーターサーバー、洗濯機、そして業務用冷蔵庫のみで累計売上割合が70%に達するため、この3つをAグループに分類します。これらにオフィスデスク、オフィスチェアの売上割合を加えると、累計売上割合が91%に達します。つまり、この2つの商品で全体の20%の売上を占めているため、これらをBグループとします。残り10%のみを占める、オフィスデザインコンサルとホワイトボードをCグループとします。

ウォーターサーバー 売上割合 30%

洗濯機 売上割合 25%

業務用冷蔵庫 売上割合 15%

オフィスデスク 売上割合 12%

オフィスチェア 売上割合 9%

オフィスデザインコンサル 売上割合 5%

会議用ホワイトボード 売上割合 4%

今回は70:20:10を分類目安にしましたが、業種やシーズンによっては調整が必要かもしれません。

ABC分析のメリット

これまで、在庫・商品管理という軸でABC分析を解説してきました。

これまで、在庫・商品管理という軸でABC分析を解説してきました。

このように商品を売上全体への貢献度によって分類することで、何が重要であるかが明確となり、仕入れの際の正しい意思決定の助けとなります。

商品管理という観点から見てきましたが、売上割合でABC分析することで、どの商品を重点的に売れば売上を効率的に上げることができるかが分かるため、生産性が高いな「販売管理」にも応用が利きます。

ABC分析のメリットは様々な切り口で分析ができるため応用できる範囲が広い事だと言えます。

ABC分析を使った生産性向上例

おわりに

商品を売上における重要度によって、分類するABC分析はより効率的かつ、感覚に頼ることなく誰でも簡単に、在庫管理、販売管理をすることができます。また商品管理だけでなく、新たに切り口を作り、他の部署や分野に応用することができます。

商品を売上における重要度によって、分類するABC分析はより効率的かつ、感覚に頼ることなく誰でも簡単に、在庫管理、販売管理をすることができます。また商品管理だけでなく、新たに切り口を作り、他の部署や分野に応用することができます。

弊社が開発・提供する、「ALL-IN」は中小企業に特化した”トータル業務マネジメントシステム”です。「ALL-IN」には、ERPシステムはもちろん含まれており、その他にもSFA(営業支援)システム、CRM(顧客管理)システム、BIツール、タスク管理機能など、中小企業の経営に必要な業務システムが全て一つに詰まっております。

「ALL-IN」を導入することで、その他の業務システムを検討する手間もコストも必要無くなります。また、これまでバラバラなシステムを使っていたことによる、入力の2度手間などの非効率な業務フローが、「ALL-IN」ではスッキリと効率化されます。

ABC分析がいくら単純な分析法といえど、いちいち分析するのは大変です。経営指標を導きだすために限られた一日の時間を使ってしまうのはもったいないです。

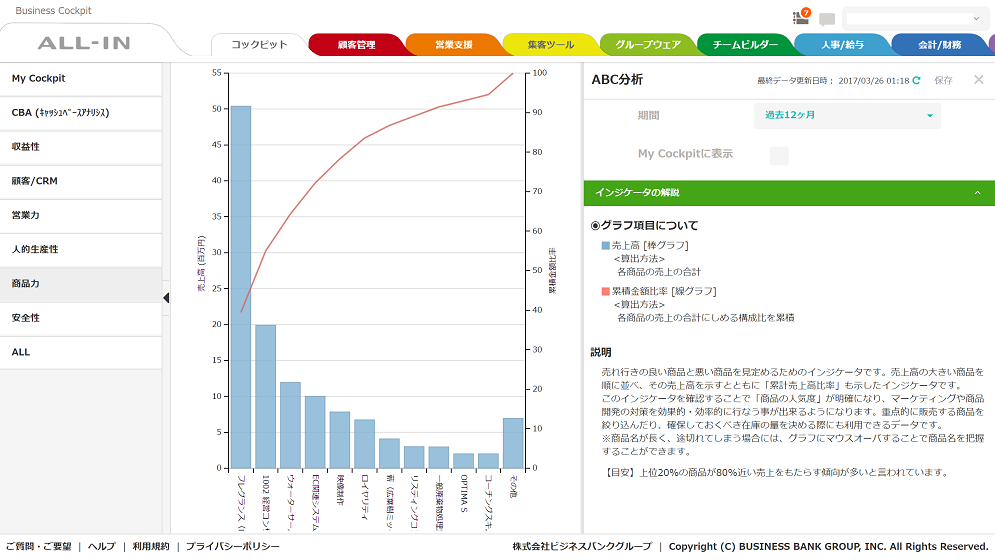

ALL-INの「経営のコックピット」機能では40以上の経営指標を設定することができ、リアルタイムの会社の状態をいつでも一目で確認することができるようになっています。

こちらにALL-INに搭載されているABC分析機能を紹介しています。ぜひご一読ください。

「ALL-IN」概要資料

生産性をあげる極意 無料小冊子プレゼント!

")

目次

- ALL-IN開発コンセプト

- ALL-INの機能紹介

- 料金比較

- 導入ポイント

Facebookページにぜひ「いいね」をお願いします!

「いいね!」を押すと「経営をアップグレードしよう!」の最新コンテンツが受け取れます